乘联会最新发布了11月天下汽车销量数据,在一系列计谋助力和车企居品攻势下,11月汽车销量再翻新高。从销量数据看三级,中国汽车行业正在昂扬地发展,但利润数据揭示的却是另一幅行业图景。

史上销量最高的11月

凭证乘联会数据,11月天下乘用车零卖242.3万辆,同比增长16.5%,环比增长7.1%,其中燃油车销量为115.5万辆,同比下跌7%,环比增长8%,新动力车销量126.8万辆,同比增长50.5%,环比增长5.9%,新动力浸透率达52.3%。

11月份汽车的销量,不仅创下了近5年以来月度销量的新高,更创下了11月的历史新高。

这收货于以旧换新计谋对新动力车销量的大幅股东,其中插混更是吃到了最大的计谋红利,销量达到38.9万辆,同比增长达到92.3%。尽管销量依旧低于纯电车75.8万辆,但增长幅度大幅跳跃于纯电车的36.6%。以至增程车的增长也达到了41.8%,销量达12.1万辆,跑赢了纯电。

本年1-11月份,汽车累计零卖量达2025.7万辆,同比增长4.7%,乘联会预测全年零卖增速为6%,也便是12月销量又将迎来增长,市集走势大幅好于岁首预期,

纠合近几年的销量走势,咱们能够看到,传统的金九银十样式照旧被突破,近3年来年底11、12月成为新的汽车销量岑岭。尽管其中不乏计谋推起程分,但新年换车、公司年底“抵税”等需求比以往愈加郁勃。而全新的猝然方法,将为以前几年车企布局年底销售策略提供参考。

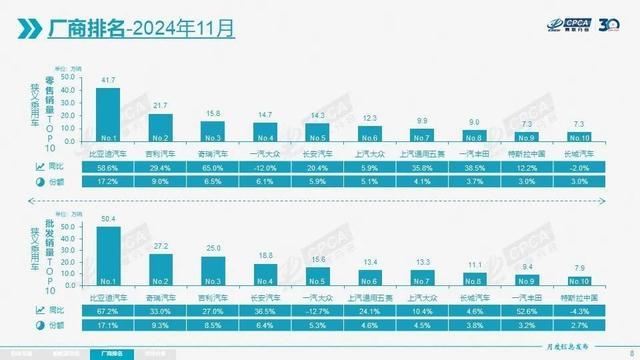

跟着新动力的增长,如今比亚迪照旧稳坐国内销冠,祥瑞、奇瑞、长老实别称次2、3、5位。结伴方面,上汽寰球、一汽丰田等多家结伴车企也取得了同比增长,销量逐步回暖,这收货于结伴车企本年开动大限度投资新动力板块,国内猝然者买新动力如故燃油的也逐步追想感性。但结伴品牌进一步强弱分化的趋势照旧不可幸免地出现,短缺新动力居品线、品牌力流毒的结伴品牌,以前市集竞争中将濒临自主品牌更严峻的挑战。

低利润是中国汽车难以承受之重

销量端数据很面子,但如若看营收和利润,中国汽车产业却阻遏乐不雅。

上个月跟着多家车企发布的第三季度财报数据,中国车企增收不增利的情况照旧越发彰着,但更严重的是中国车企如今长久濒临销量增长和营收增长的脱节情况。

从乘联会发布的行业数据来看,本年1-10月的汽车行业收入83320亿元,同比增长2%。而同时乘用车累计批发量2117.6万辆,同比增长4.4%,两者增长幅度并不匹配。加上同时本钱开销增长3%,达到73113亿元,本年1-10月汽车行业利润下滑了3.2%,仅3758亿元,行业利润率仅4.5%,低于6.1%的下贱工业企业利润率平均水平。

并且,低利润的情况还在不绝扩大,以最新公布的10月份数据来看,汽车行业收入9727亿元,同比增长1%,利润为399亿元,同比下跌17.3%,利润跌幅大幅高于前10月水平。进入下半年以来,7月汽车行业利润率下跌为4.4%,8月为3.6%,9月更仅有3.4%。10月稍稍回暖至4.1%,下半年利润率均低于全年平均水平。

并且,这些利润多是靠出口以及上游的锂电板企业提供,仅10月份锂电板利润就增长39%。是以,执行位于下贱的整车企业的利润下滑,可能远比行业总体数据呈现出来的要更严重。

换言之,跟着利润奶牛结伴品牌市集占比下滑和末端销售价钱下滑,正在成为市集主流的自主品牌暂时无力营救起行业合理的利润率。其中虽然有一些新势力车企多半亏空拉低了均值,比如蔚来第三季度亏掉50亿,一己之力就能拉低行业0.1%的利润率,但举座而言其实通盘车企皆阻遏乐不雅。

近几个月在以旧换新等计谋助推下,汽车销售猛火油烹,销量呈连月增长,走出了近几年来最漂亮的增长弧线。但仍无法本质上编削车企现在处于价钱战、以价换量的近况。

销量虽然决定了车企能否生涯下来,但长久来看,盈利才智才是决定车企能否发展的枢纽。长久的低利润率,必将让车企濒临技巧研发参预镌汰、居品品控不明白等繁难,影响车企发展。这些盈利压力更会被传导到通盘这个词汽车陡立游产业链中。

汽车不仅是制造业的营救,更是吸纳多量处事的国民经济架海金梁,低利润的“毒药”如若不绝,挫伤的不仅是中国汽车的发展远景,更是通盘这个词产业链上的企业和从业东谈主员,以及通盘猝然者的利益。

是以,尽管中国车企通过高参预、廉价钱的策略,在新动力规模赢得了喜东谈主的恶果,但这么的发展方法是不可不绝的。如若以前几年中国车企还不可在销量和利润之间找到新的均衡点,中国汽车产业濒临的风险有时比房地产行业小。

破解汽车行业增量不增利的盈利繁难,照旧刻阻遏缓。这需要“油电同权”等计谋端的股东,更需要整车企业完了共鸣。络续以“零和”逻辑搪塞市集竞争,拖垮的大约不是敌手,而是通盘这个词中国汽车产业。外部多的是跨国汽车巨头、金融巨头三级,手抓大把现款,随时准备吃下中国新动力汽车的产业发展恶果。